政能亮丨地方财政公开十年“体检” 报告

2019-01-18 16:42:11政能亮 来自北京市

文丨特约观察员 邓淑莲

从2009到2018,中国地方政府变得更“透明”了吗?

近几年,无论是十九大报告中关于“加快建立现代财政制度”的要求,还是中央对“公开为原则,不公开为例外”的多次重申,都在快速推进着地方政府工作的透明化。

而财政预算信息作为政府信息中最为敏感也最为核心的内容,常常是表现地方政府透明度的“风向标”。这其中,公开哪些内容,不公开哪些内容,哪些内容是财政公开的死角和“天花板”,常常微妙地体现着地方政府的诸多考量。

2008年,中国开启了财政信息公开的制度化快速推进时期。如今,这一制度化建设进程已逾十年。这十年,发展如何?

上海财经大学《财政透明度课题组》通过对我国省级财政透明度的追踪调查,总结了地方政府财政公开的十年“体检报告”。

一、省级财政排名“过山车”

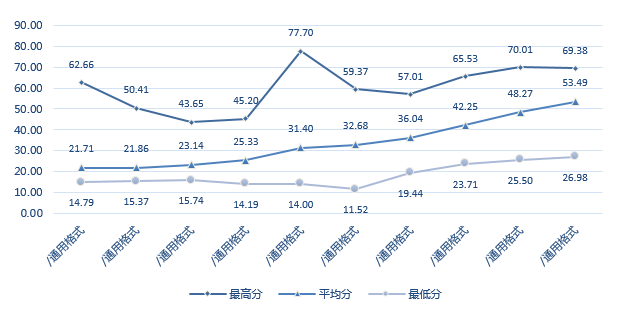

从省级财政透明度总体情况看,2009~2018年,全国31个省级政府财政透明度百分制平均得分从21.71分攀升到53.49分,十年翻了一番多,成绩令人瞩目。

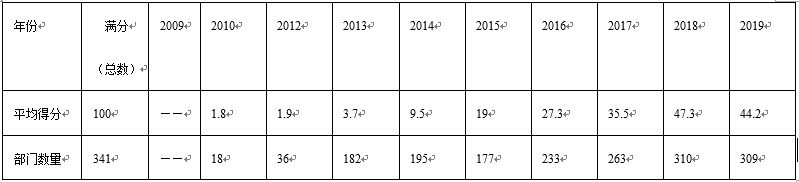

从省级政府部门的公开情况看,公开调查信息的部门总数和部门财政透明度平均得分在十年间均呈明显上升趋势。

表1 省级部门财政透明度进展情况表

注:数据来源于上海财经大学《中国财政透明度报告》(2009-2018)。

尽管如此,我国省级财政预算透明度的整体水平依然不高。从调查的情况看,即使是得分最高的2018年,省级财政透明度整体平均得分也未能及格,仅有53.49分,部门财政透明度最高得分也还不到50分,这说明有一半左右的调查信息没有公开。

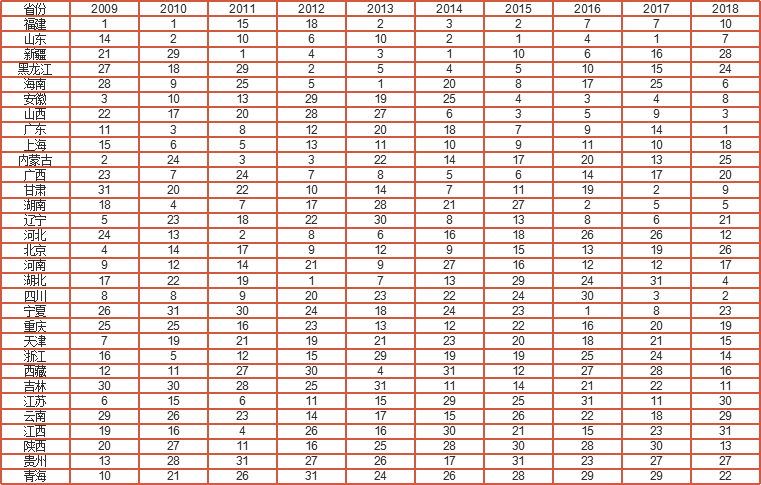

从调查情况看,省级政府财政透明度年度排名变化较大,呈现不稳定态势。例如,宁夏在2010年排名倒数第一,而在2016年排名则跃升为第一名。

再如海南省,在2013年的省级财政透明度评估中表现得特别突出,获得了77.70的高分,排名第一,是十年来各省年度得分中的最高记录,但2009年它在31个省份排名中仅位列倒数第四位。

表2 2009~2018年31省财政透明度排名

这种“过山车”式的排名变化,一方面表明省级政府间在不断竞争,另一方面也表明地方政府在财政信息公开方面的随意性。在课题组申请的信息大部分都存在的情况下,公开哪些信息和不公开哪些信息完全可以视其偏好随意操作,缺乏统一的规范标准,更与一个省的经济发展水平等因素无关。

二、说不清道不明的“其他支出”

我们发现,在省级财政预算中,各类预算中都设置数额巨大的“其他支出”科目。而对于这些“其他支出”,地方政府并未明细说明,却占比重较大。据统计,这些资金占该类总支出的比重高达40%以上,有的甚至达到90%。

按国际惯例,“其他支出”应该是政府支出中占比较少的部分,但在我国政府的预决算中却大量存在。这些说不清道不明的“其他支出”,极大影响了政府财政信息的透明度。

同样地,目前财政信息公开仍然不够全面。按照《政府信息公开条例》,项目组调查的信息都为可公开信息,但每年获得的信息占所调查信息的比例较低,范围在20%至60%之间,将近60~80%的调查信息不可获得。

其中,有一种情况较为突显:财政专户储存资金和政府的资产负债信息没有完全公开,透明度差。也就是说,社会保险基金、养老保险基金以及地方政府资产负债情况,是地方政府财政公开信息最不透明的内容之一。而这些信息,却是最关乎民生、社会最为关注的话题之一。

此外,地方政府公开信息缺乏详细性,常常让人看得到却看不懂。

详细性是信息公开的另一重要原则,意味着公开的信息要具体、细化,以便公众及其代表理解政府的活动及其收支情况。

如果公开的财政信息不详细,即使公开的信息符合完整性,公众及其代表也无法读懂政府的预决算及其他财政信息,更无法监督和约束政府的行为。

但是从我们对省级政府财政信息公开情况的调查结果看,详细具体的财政信息透明度较差。我们发现,几乎每类信息中,越详细的信息得分越低,越具体的项目越不透明。信息公开了,却让人看不懂,也就使得信息的意义大打折扣。

三、建立统一政府预算管理部门,让地方政府财政更加“健康”

我国地方财政预算透明度较低,主要原因还是在于财政信息公开制度的障碍。

首先,新《预算法》对财政信息公开的规定笼统,给行政部门留有较大的操作空间。例如,法律没有细化预算公开的内容,政府部门缺乏提供详细报告的动力,法律规定为政府部门留有较大的自由裁量权。

其次,《保密法》的某些规定不利于财政预算信息的公开透明。例如,政府信息公开缺乏清晰、详细的保密范围,定密权没有回归立法机构,公开到什么程度完全由行政部门说了算。因此,为进一步提高我国财政透明度,必须针对这些制度性障碍进行改革。

此外,还需要进一步推进预算改革,以消除预算管理制度不合理对形成透明财政预算形成的阻碍。

我国的预算改革,除了应当建立强有力的预算外部控制,即立法机构和公众的控制和监督,还应当建立强有力的政府内部控制机制,其中,设立统一的政府预算管理部门是当务之急。

行政部门内部预算管理碎片化严重损害公共资金的统一性和完整性。世界上发达国家的预算管理模式,基本上都遵循决策权、执行权和审计评估监督权力分离制衡原则,形成慢决策、快执行的预算管理特点。

针对我国政府内部预算管理碎片化,预算执行内耗高、效率低,并由此阻碍预算透明的问题,应建立政府内部统一的预算管理机构,消除预算管理中的碎片化,为财政透明度的进一步提高扫清障碍。

(作者系上海财经大学教授)