政能亮|无需担忧通缩,抓紧恢复生产才是关键

2023-04-19 19:42:45政能亮 来自北京市

文丨政能亮特约评论员 刘英

一季度经济数据新鲜出炉,CPI同比增长1.3%,引发不少人对通货紧缩(简称“通缩”)的担忧。那么,究竟什么是通缩?中国经济现在是不是通缩?将来会不会通缩?

衡量通货紧缩的指标有不少,直白说,通货紧缩与通货膨胀可以当反义词来看,通缩就是商品价格的普遍持续性下降,CPI环比连续多月下降。深入来讲,通货紧缩正是货币紧缩的表征,由于货币供应量的收缩带来了通货紧缩。再深入看,是由于有效需求不足,带来供需失衡,从而引发的通缩,这代表着经济衰退,这也是一些人讨论通缩而且紧张通缩的根本原因,其本质上是担心需求收缩,实体经济萎缩,从而带来经济下行,就业机会减少,人们收入减少。那么中国经济是通缩吗?

从数据及其发展趋势来看,我国既不存在通缩的现状,也不存在通缩趋势,既不存在通缩的货币基础,更不存在通缩的经济基础和发展前景。所以,通货紧缩论可停。

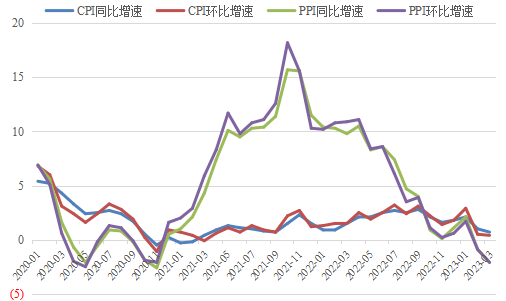

从通胀数据来看,一季度消费者价格指数(CPI)同比增长1.3%,其中,三月份,CPI同比上涨0.7%,环比下降0.3%。一季度,生产者价格指数(PPI)同比下降1.6%,其中,3月份同比下降2.5%,环比持平。一些人担心通货紧缩或主要是从PPI的数据来看,可能认为PPI下降,成了通缩的主因。但实际上,通货膨胀还是通货紧缩,我们主要还是看CPI。从CPI近两年的数据看,确实都是在2%左右的低位合理区间运行,是温和增长状态,而这是发达国家货币政策调控的目标,为控制高企通胀激进加息,目的正是希望CPI回到2%。

因为PPI更多受国际市场的影响,比如油价实际上受国际市场价格影响,工业品和工业原材料也有很多是从国际上进口,当然价格也是参考国际价格,而在美联储激进加息下美元走升,以美元计价的大宗商品价格自然回落。

衡量通缩还是通胀,我们主要看CPI的数据。即使要看PPI数据,也主要是看PPI对CPI的传导机制,而这个传导时间基本上在半年左右,半年后我国经济已经全面快速恢复,从根本上掐断了PPI对CPI的传导。

即使是看PPI的数据,也要特别注意上年高基数的原因带来的今年PPI同比数据的下降,这个回落实际上是有助于我国的经济恢复,特别是作为制造业大国的我国工业的恢复增长。我们无需过度担忧通缩,而应该抓住物价平稳时期,抓紧恢复生产,促进经济增长。同时警惕未来经济火热会不会产生通胀问题。

2020-2023年3月中国CPI、PPI同比和环比(%) 数据来源:国家统计局、WIND

从经济增长看,无论是实际数据还是各国际机构的预测都是在不断上调中国今年经济增长预期,与我国政府工作报告提出今年中国经济增长5%左右相比,或许旁观者清,IMF等国际机构普遍上调中国经济增长预期至5.2%以上,笔者坚定认为没有极特殊的情况,今年中国经济增长将达到6%以上。

据国家统计局公布数据,一季度我国GDP总量接近28.5万亿元,同比增长4.5%,环比增长2.2%。其中,第一、二、三产业分别增长3.7%、3.3%和5.4%。与上年三大产业增速降序排列不同,今年一季度出现了第三产业快速增长的态势,这是经济恢复常态的良好表现。另外,在外需减弱下,作为140多个国家的主要贸易伙伴,在“一带一路”十周年之际,我国进出口两旺,一季度,货物进出口9.9万亿元,同比增长4.8%。消博会、广交会等带动下我国消费还会快速恢复增长。

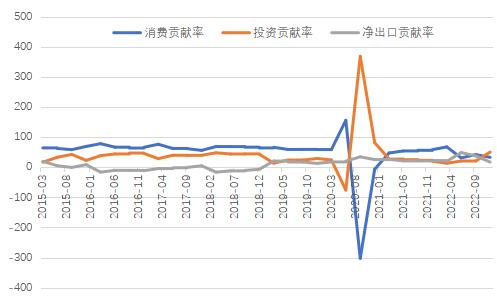

从消费贡献看,消费正在呈现全面恢复和爆发的态势。一季度社会消费品零售总额11.5万亿元,由上年四季度下降2.7%转为同比增长5.8%。由于存在疤痕效应和三年疫情带来的消费习惯,消费存在一定的惯性问题,但是伴随着经济全面恢复和消费的全面反弹,二季度消费数据和其对经济增长的贡献率还会进一步拉升。我们也要预警经济快速增长会否引发通胀问题。

除了2022年受疫情影响消费对经济增长的贡献率在低位运行外,最近十年消费对我国经济增长的贡献率基本都在60%以上,而全面放开和经济重启一定会带来消费的全面恢复,消费对经济增长的贡献率将恢复至常态。

消费、投资和净出口对经济增长的累计贡献率 数据来源:国家统计局、WIND

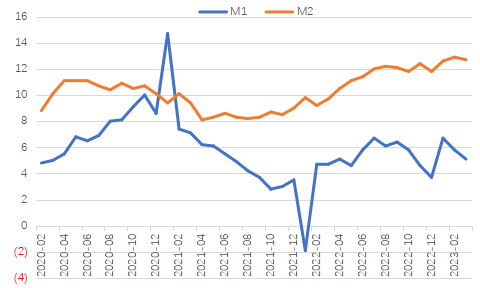

从货币供应来看,我国的货币供应量是充足的,并不存在货币供应不足带来的通货紧缩情况。一季度,人民币贷款增加10.6万亿元,同比多增2.27万亿元。今年3月末,我国广义货币M2增长12.7%。人民币贷款余额225.45万亿元,同比增长11.8%,增速分别比上月末和上年同期提高0.2和0.3个百分点。不仅继续保持较快增长,而且同比增速连续多个月保持在双位数以上。从货币供应的角度上看,我国不存在通货紧缩的货币基础和政策预期。

从中外比较看,由于疫情期间美国采取零利率加上无限量量化宽松货币政策,引发了40多年来最严重的通胀,美国近一年连续9次激进加息,将联邦基金利率从零利率提升到5%。给美国银行业带来流动性危机,但是总体看美联储的资产负债表仍然在接近9万亿美元的高位。与之相反,我国始终采取独立稳健的货币政策,不仅没有跟进美国加息,而且为了促进经济增长,三年来我国多次采取降准降息的政策,货币供应根本不存在收缩的情况和趋势,不存在通货紧缩的货币基础。

2020-2022年3月中国的M1和M2同比增长情况 数据来源:国家统计局、中国人民银行、WIND

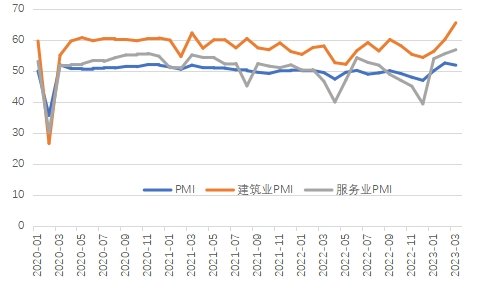

此外,从我国经济增长景气数据来看,无论是PMI还是分项的制造业PMI抑或建筑业PMI指数今年以来都处于快速回升的过程中,3月份都在50以上,这表明中国经济正处于加快增长中。

2020-2023年3月中国的PMI指数变化情况 数据来源:国家统计局、WIND

总之,从通货数据来看,我国目前和可见的未来不存在通缩态势,从货币供应量来看我国也不具备通缩的货币基础,从加速恢复的经济增长中,我们更看不到通缩的趋势和经济基础。现在无需担忧通缩,而应抓住温和物价的有利时机,抓紧恢复生产,实现高质量发展才是关键。(作者刘英系中国人民大学重阳金融研究院研究员、院务委员兼合作研究部主任、政邦智库研究员)

总监制:邹 明

监 制:高明勇

审 读:郑鑫屏